Rezultati istraživanja: Jesu li studenti na ti s lovom?

Kako studenti sami procjenjuju svoje upravljanje financijama i financijsku pismenost, a kakvo je njihovo (vaše?) stvarno znanje otkrivamo u rezultatima velikog istraživanja „Jesi li na ti s lovom?”.

Kako studenti sami procjenjuju svoje upravljanje financijama i financijsku pismenost, a kakvo je njihovo (vaše?) stvarno znanje otkrivamo u rezultatima velikog istraživanja „Jesi li na ti s lovom?”.

U suradnji s OTP bankom d.d. proveli smo veliko istraživanje kako bismo saznali jesu li studenti, odnosno vi koji ovo čitate, na ti s lovom i s financijskim pojmovima. Realno, da biste znali uspješno upravljati bilo kakvim budžetom – morate poznavati osnovne financijske pojmove. Više od 1400 sudionika istraživanja iz cijele Hrvatske otkrilo nam je kako balansira s vlastitim financijama te koja bi im usluga u studentskom paketu dodatno olakšala život. Krenimo redom.

Samoprocjena studenata o vlastitoj financijskoj pismenosti

Više od 55% ispitanika su studenti prve ili druge godine fakulteta. Gotovo 80% od ukupnog broja studenata sebi daje ocjenu dobar ili vrlo dobar iz financijske pismenosti.

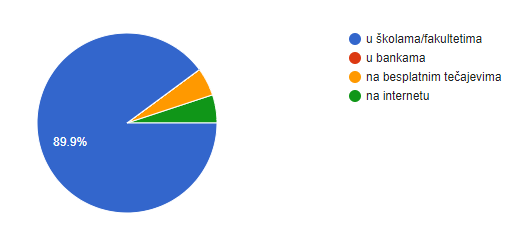

Čak 57% ispitanika o financijskoj se pismenosti informira putem interneta, 21% preko pouzdanih osoba, a 14% u svojoj banci. Gotovo 90% studenata smatra da bi informiranje o financijskoj pismenosti trebalo biti zastupljenije u školama i fakultetima.

Stvarno znanje o financijama

Kroz nekoliko pitanja o osnovnim financijskim pojmovima htjeli smo istražiti odgovara li samoprocjena znanja o financijskoj pismenosti studenata njihovom stvarnom znanju o financijama. Rezultati su pokazali da gotovo 15% ispitanika ne zna na što se odnose pojmovi kamata, zatezna kamata, bruto 2 iznos i debitna kartica. S druge strane više od 90% njih upoznato je s pojmovima kao što su deviza, tečaj i bitcoin.

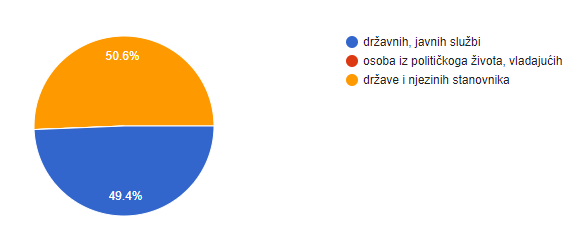

Zanimljivo je da polovica ispitanika smatra da je javni dug države i njezinih stanovnika, a druga polovica da je to dug države, odnosno javnih službi.

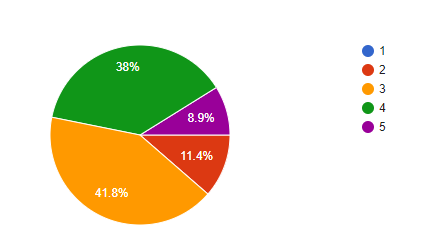

Kad su u pitanju anuitet, inflacija, suficit, deficit opet više od 90% ispitanika zna o čemu je riječ. Nešto manje od 79% ispitanika upoznato je i s pojmom blue chip.

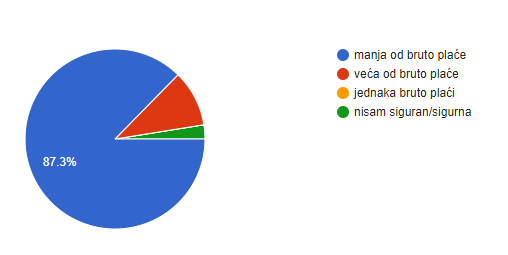

Zabrinjavajući je podatak da više od 10% ispitanika smatra da je neto plaća veća od bruto plaće dok njih 2% nije sigurno.

Više od 25% ispitanika ne zna izračunati ni procijeniti kamatu na štednju. S druge strane gotovo 85% ispitanika upoznato je s pojmom inflacije i znaju procijeniti vrijednost novca u odnosu na stopu inflacije.

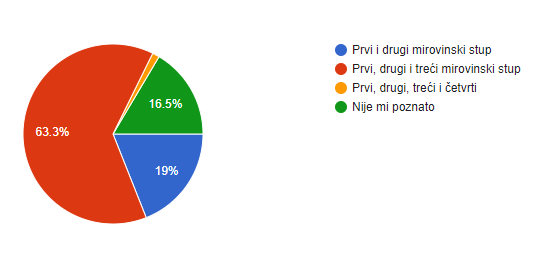

Tek nešto više od 60% ispitanika zna da u Hrvatskoj Mirovinski sustav zasniva na tri stupa.

S obzirom na to da su ispitanici u prvom dijelu upitnika sami sebe u većini slučajeva ocijenili ocjenom dobar, možemo reći da su to potkrijepili kroz odgovore u nastavku. Razumiju i znaju definirati većinu osnovnih financijskih pojmova. Ipak, zabrinjava podatak da gotovo šestina mladih ne zna razliku između bruto i neto plaće, a petina ih ne zna izračunati kamate na štednji. Dakle, iako većina studenata je na ti s lovom, manji dio njih zaista treba poraditi na vlastitoj financijskoj pismenosti. U tome od pomoći može biti i Virtualni savjetnik OTP banke d.d.

Kroz istraživanje smo doznali i koje bi to dodatne usluge studenti voljeli imati u svom studentskom bankovnom paketu, odnosno kako zamišljaju idealan studentski paket. U moru odgovora izdvajamo tri najkreativnija koja su nagrađena iznosima na Mastercard prepaid kartici OTP banke d.d.

– Idealan studentski paket za mene je jednak Studentskom paketu za preživljavanje ili tzv. University survival kit. Nataly iz Splita opisuje komplet bankovne prve pomoći sadrži sljedeće:

- Besplatno vođenje i ugovaranje računa – nešto što svaka banka ima i treba imati za studenta.

- Vođenje računa nakon fakulteta – niske naknade za paket nakon fakulteta odnosno 25. godine je kao dobitak na lutriji.

- Kunski tekući račun: uplate mojih roditelja za kavicu ili slična guštanja

- Kunski žiro račun: za povremene studentske poslove preko Student servisa kada me ulovi dosada.

- Devizni tekući račun: za držanje sredstva u stranim valutama.

- Niske naknade za kreditne transfere: u slučaju (rijetkog) viška novca da mogu uplatiti dragim osobama u inozemstvu.

- Štednju: ako ipak zaboravim na drage osobe iz inozemstva, voljela bih imati nisku naknadu za vođenje štednje.

- Mobilno bankarstvo – za manji gubitak vremena do bankomata i poslovnica kao i za plaćanje režija skeniranjem najdražih uplatnica.

- Mastercard ili masterica: što ranije naučim vrijednost plaćanja na rate, to ću prije shvatiti realni svijet nakon fakulteta.

- Prepaid karticu – kao paranoičan kupac na Internetu, prepaid kartica je odlična jer kontroliram sama limit, znam da će mi eventualna zlouporaba biti nadoknađena i mogu prenijeti sredstva na tekući račun bez problema.

- Planer financija – za grafičke prikaze koji prikazuju koliko iracionalno trošim novac.

- Prekoračenja – niske kamatne stope na prekoračenja koje naravno uvijek nastojim izbjegavati i povećanje prekoračenja proporcionalno povećanju godine studiranja, što naravno ovisi i o kreditnom rejtingu.

- Kredit za obrazovanje – za osobe sklone riziku poput mene i za financiranje najbolje investicije odnosno znanja. Dodatna opcija iz snova – kredit je bez jamaca/sudužnika/osiguranja povrata kredita.

Moj paket za preživljavanje ima i skriveni pretinac u kojem se nalazi gift bag u kojem se nalazi sljedeće:

- Popust ili jednogodišnju besplatnu pretplatu – za najdražu digitalnu internetsku knjižnicu koja će mi pomoć da što prije nađem literaturu za diplomski rad.

- Poklon bonovi za obrazovanje, tečajeve i putovanja– za moje usavršavanje tijekom fakulteta i za češće (jeftinije) odlaske doma za ručak.

- i kao šlag na torti - Lutrija za stipendiju ili pripravništvo - korisnik studentskog paketa koji je npr. ekonomskog smjera ulazi u “bubanj” za osvojiti stipendiju ili pripravništvo."

Paula iz Zagreba kaže:

– Idealan paket je onaj koji pruža sve što je potrebno, na jednom mjestu, što jednostavnije. Da kao financijski nepismena znam i shvaćam čime baratam, ali ne moram se stalno brinuti i proučavati što je s mojim računima. Da nisam svakodnevni posjetitelj banke koji dolazi tamo već osmi put i stoji u nepreglednim redovima. Za to ću imati dovoljno vremena, sad ga nemam i želim sve povjeriti banci kojoj vjerujem. Vrlo važno da imam internet bankarstvo, ali i da je banka osvještena o potrebama novih generacija, da nudi primamljive mogućnosti (recimo studentskog kredita ili da budu kreativni u načinu promoviranja svojih usluga 😊).

Tin iz Velike Gorice smatra da je idealan studentski paket onaj koji nudi tekući (za redovite transakcije), žiro (za honorarne poslove i poslove posredstvom student servisa) i devizni (za međunarodna plaćanja) račun.

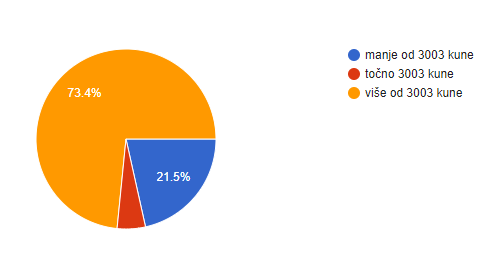

– Za mene je idealan studentski bankovni paket onaj koji mi nudi tekući (za redovite transakcije), žiro (za honorarne poslove i poslove posredstvom student servisa) i devizni (za međunarodna plaćanja) račun. Druga je pogodnost multivalutna debitna kartica koja je vezana za tekući kunski ali i devizne račune (ukoliko ih imam otvorene) tako da nema potrebe za nošenjem više kartica za sobom. Za žiro račun po mom mišljenju ne treba debitna kartica jer sve novce bih automatski prebacio na tekući. Mogućnost ugovaranja kreditne kartice uz limit od barem 3 tisuće kuna (ili više uz jamca) mislim da bi bio veliki plus jer sa kreditnom karticom mogu plaćati na rate i odgoditi si plaćanje do datuma računa, dakle imam fleksibilnost i ne ovisim o uplata od posla npr. Te u konačnici program lojalnosti koji nagrađuje mene i moje korištenje kartice, bodovi sa kojima mogu uzeti popuste ili besplatne proizvode, plus posebne pogodnosti kod partnera. I naravno mobilna aplikacija minimalističkog dizajna pošto volim sve obavljati u pokretu. Na aplikaciji bi bilo zgodno da se mogu ugovarati različite vrste osiguranja (dopunsko i putno), štednja (po viđenju, zaokruživanje transakcija i uplata iznosa na štednju bi bila super stvar) investiranje u ETFove od banke te na ZSE i međunarodnim burzama, po mogućnosti. Ako netko od studenata treba kredit - namjenski ili nenamjenski ponuditi uz konkurentne kamatne stope te mogućnost odgode rata (uz određene iznimke).